Hacienda aceptó el trabajo remoto, pero rechazó el portátil y los teléfonos

Durante años se ha repetido la misma recomendación a los autónomos en España: si un gasto es necesario para desarrollar la actividad económica, debería poder deducirse.

Pero cuando se trata de deducir un portátil, un teléfono móvil, una tablet o unos auriculares, la realidad puede ser muy distinta.

En un caso reciente, Hacienda aceptó la existencia de una actividad profesional desarrollada de forma remota para clientes internacionales. Sin embargo, rechazó la deducción del IVA correspondiente a varios equipos utilizados para trabajar.

La pregunta es inevitable: ¿cómo puede Hacienda aceptar el trabajo, pero rechazar las herramientas necesarias para realizarlo?

El caso

El contribuyente desarrollaba su actividad como autónomo prestando servicios remotos a dos empresas estadounidenses.

La existencia de los clientes, la realidad de los servicios prestados, la emisión de facturas y la actividad económica desarrollada no fueron cuestionadas por la Administración.

No existía discusión sobre si el trabajo era real. No existía discusión sobre si los ingresos eran reales. No existía discusión sobre si los clientes existían.

Sin embargo, sí existía una discusión sobre determinados equipos utilizados para desarrollar dicha actividad.

- Ordenadores portátiles.

- Teléfonos móviles.

- Una tablet.

- Auriculares con micrófono utilizados para reuniones y videoconferencias.

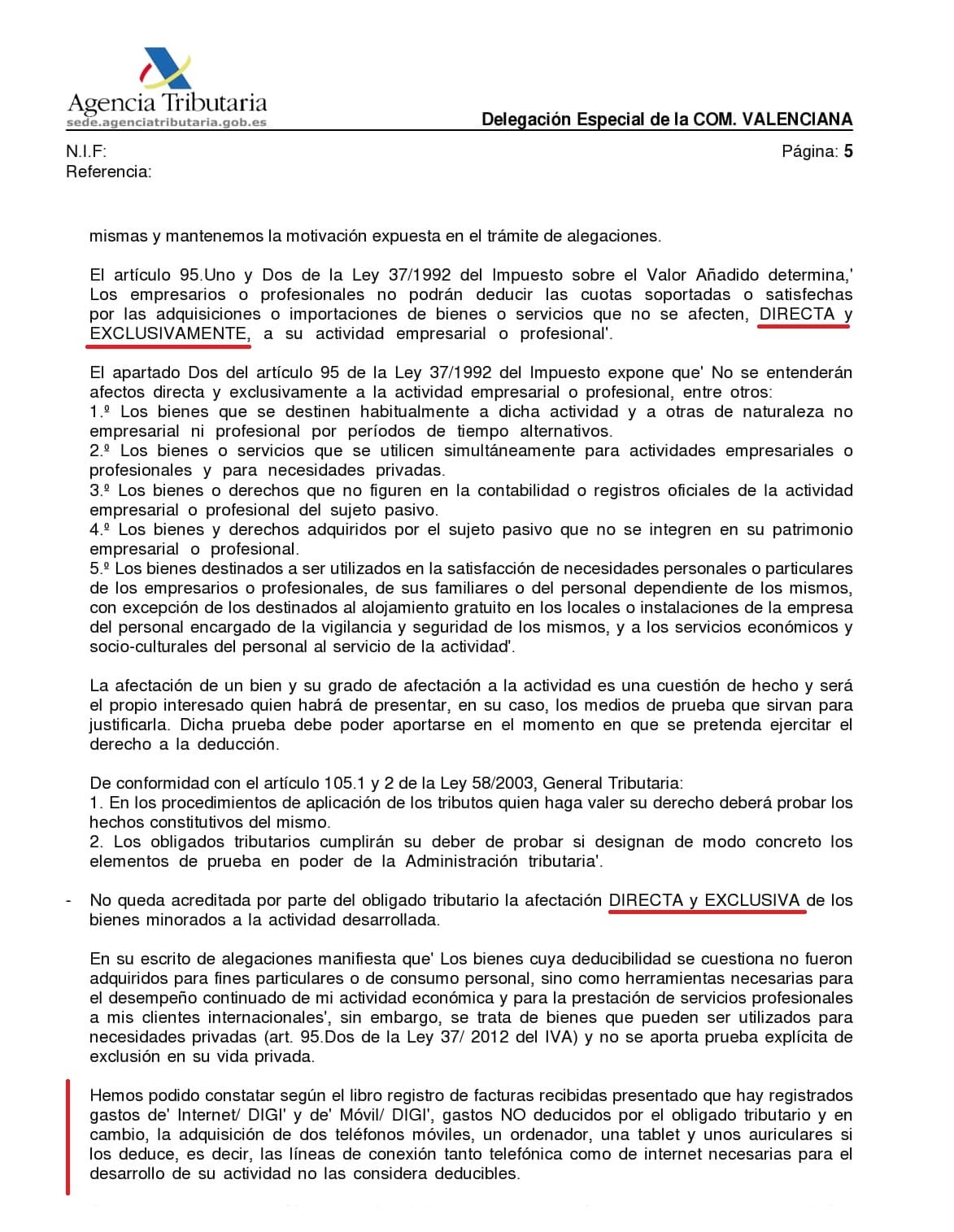

Extracto de una resolución real de Hacienda relacionada con la deducción de equipos informáticos utilizados por un autónomo. Los datos personales han sido ocultados.

El problema no era el trabajo remoto

Muchas personas podrían pensar que Hacienda cuestionó la actividad profesional o la prestación de servicios a empresas extranjeras.

No fue así.

La Administración aceptó que la actividad económica existía.

Lo que cuestionó fue algo diferente: la afectación exclusiva de determinados equipos a la actividad profesional.

Y aquí aparece uno de los mayores problemas prácticos para miles de autónomos, profesionales independientes y trabajadores remotos en España.

¿Puede un autónomo deducir un portátil?

La respuesta habitual que aparece en internet suele ser: sí, si el portátil se utiliza para la actividad económica.

Pero esa respuesta es incompleta.

La verdadera cuestión no es solo si el portátil se utiliza para trabajar.

La verdadera cuestión es si el autónomo puede demostrarlo de forma suficientemente convincente para Hacienda.

En la práctica, la Agencia Tributaria puede exigir que el contribuyente acredite que el equipo está afecto directa y exclusivamente a la actividad profesional.

Y ahí es donde comienzan las dificultades.

¿Puede un autónomo deducir un teléfono móvil?

El problema es aún mayor en el caso de los teléfonos móviles.

Un teléfono puede utilizarse diariamente para llamadas con clientes, videoconferencias, aplicaciones corporativas, sistemas de autenticación, comunicación con proveedores y gestión de proyectos.

Pero también puede utilizarse para necesidades personales.

Por este motivo, deducir un móvil como autónomo suele ser uno de los puntos más sensibles durante un procedimiento de comprobación de IVA.

La dificultad de demostrar la afectación exclusiva

La normativa habla de afectación exclusiva.

Pero rara vez explica qué pruebas concretas considera suficientes la Administración para aceptar la deducción del IVA de un ordenador, un teléfono o una tablet.

¿Es suficiente disponer de un teléfono profesional independiente?

¿Es suficiente disponer de un ordenador personal distinto?

¿Es suficiente utilizar cuentas corporativas separadas?

¿Es suficiente que el contrato exija determinados medios de comunicación para desarrollar la actividad?

La realidad es que no existe una respuesta clara y universal. Cada expediente se analiza individualmente.

Cuando los equipos sustituyen a otros anteriores

Otro aspecto relevante del caso es que parte de los equipos adquiridos no constituían nuevas compras para uso personal.

Se trataba de sustituciones de infraestructura profesional previamente existente.

Uno de los ordenadores utilizados para trabajar había resultado dañado.

Dos teléfonos utilizados habitualmente para fines profesionales dejaron de ser utilizables debido a averías y deterioro.

Además, continuaban utilizándose otros dispositivos más antiguos dentro de la actividad profesional.

Desde una perspectiva empresarial, la situación parecía lógica: sustituir equipos averiados o envejecidos para poder seguir trabajando.

Sin embargo, incluso en estos casos, la cuestión de la afectación profesional continuó siendo objeto de discusión.

El problema para autónomos y trabajadores remotos

Cada vez más profesionales desarrollan su actividad desde España para empresas situadas en otros países.

Programadores, consultores, diseñadores, ingenieros, especialistas en marketing, gestores de proyectos, profesionales de soporte y trabajadores remotos dependen casi por completo de herramientas digitales.

Para todos ellos, el ordenador y el teléfono no son elementos accesorios.

Son las herramientas básicas que permiten generar ingresos.

Sin ordenador no existe acceso a sistemas corporativos. Sin teléfono no existe comunicación profesional. Sin equipos informáticos no existe actividad económica remota.

Sin embargo, la carga de demostrar la afectación profesional sigue recayendo sobre el contribuyente.

Además, muchos profesionales remotos alternan periodos como autónomos con periodos de trabajo por cuenta ajena.

En esos casos, no solo importa cómo justificar los gastos ante Hacienda, sino también cómo se computan las cotizaciones en la Seguridad Social.

Lo explicamos aquí: Tengo más de 360 días cotizados. ¿Por qué no tengo derecho al paro?

Entonces, ¿qué puede hacer un autónomo?

Aunque no existe una garantía absoluta, determinadas circunstancias pueden ayudar a acreditar la utilización profesional de los equipos.

- Disponer de dispositivos personales independientes.

- Mantener entornos de trabajo diferenciados.

- Conservar documentación contractual relevante.

- Utilizar cuentas corporativas separadas.

- Conservar documentación relativa a sustituciones o averías de equipos anteriores.

- Mantener un registro ordenado de la actividad profesional desarrollada.

Ninguna de estas medidas garantiza por sí sola el resultado de una comprobación.

Pero pueden contribuir a reforzar la posición del contribuyente.

La contradicción práctica

Hacienda aceptó que existía una actividad profesional remota.

Pero rechazó la deducción de los equipos utilizados para desarrollar esa actividad.

El trabajo fue aceptado. Las herramientas fueron discutidas.

La pregunta que sigue abierta

La Agencia Tributaria tiene derecho a verificar que las deducciones practicadas cumplen los requisitos legales.

Sin embargo, para muchos autónomos continúa existiendo una pregunta difícil de responder.

Si trabajar con un ordenador y un teléfono es imprescindible para desarrollar la actividad, ¿qué prueba considera suficiente Hacienda para demostrar que dichos equipos están realmente afectos a dicha actividad?

Mientras esa respuesta siga siendo incierta, la deducción de ordenadores, teléfonos y otros equipos tecnológicos continuará siendo uno de los ámbitos más controvertidos para autónomos, profesionales remotos y trabajadores internacionales establecidos en España.

Conclusión

El problema no es si un autónomo necesita un portátil para trabajar.

El problema no es si necesita un teléfono para comunicarse con clientes.

El problema es demostrarlo.

Y en ocasiones, incluso cuando Hacienda acepta la actividad económica, los clientes y los ingresos, la discusión puede terminar centrándose precisamente en las herramientas utilizadas para generar esos ingresos.

Por eso, para muchos autónomos, la pregunta ya no es si pueden deducir un portátil o un teléfono.

La pregunta es qué deben hacer para convencer a Hacienda de que realmente los utilizan para trabajar.

Si estás pensando en cerrar tu actividad, también puede interesarte conocer por qué muchas solicitudes de cese de actividad son denegadas por las Mutuas y cómo están resolviendo estos casos los tribunales.

Más de la mitad de las solicitudes de cese de actividad son rechazadas

¿Preparando el Modelo 130 o el Modelo 303?

Autonomo.help ayuda a profesionales autónomos a organizar ingresos, gastos, IVA y cálculos trimestrales, manteniendo el control de sus documentos.

Empezar